.png)

Khấu hao là gì? Phương pháp tính khấu hao tài sản cố định trong doanh nghiệp

ĐĂNG NGÀY: 10/09/2024

Tài khoản 131 (TK131) là một tài khoản trong hệ thống sổ sách kế toán, được gọi là "Phải thu khách hàng", có vai trò trong việc quản lý dòng tiền, báo cáo tài chính, mối quan hệ khách hàng và quản lý rủi ro tín dụng

Tài khoản 131 (TK131) là một tài khoản trong hệ thống sổ sách kế toán, được gọi là "Phải thu khách hàng".

Theo thông tư 200/BTC, tài khoản này dùng để “phản ánh các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp với khách hàng về tiền bán sản phẩm, hàng hóa, BĐS đầu tư, TSCĐ, các khoản đầu tư tài chính, cung cấp dịch vụ. Tài khoản này còn dùng để phản ánh các khoản phải thu của người nhận thầu XDCB với người giao thầu về khối lượng công tác XDCB đã hoàn thành”.

- Quản lý dòng tiền: Các khoản phải thu khách hàng là một phần thiết yếu trong quản lý dòng tiền của công ty. Bằng cách quản lý hiệu quả, công ty có thể cải thiện dòng tiền và đảm bảo họ có đủ tiền cần thiết để thanh toán các khoản công nợ, các khoản đầu tư và tận dụng được các cơ hội để phát triển, tăng trưởng doanh nghiệp.

- Báo cáo tài chính: Các khoản phải thu trong TK131 là một yếu tố quan trọng trong báo cáo tài chính của công ty. Báo cáo phải thu khách hàng minh bạch và chính xác là điều mà các nhà đầu tư, chủ nợ và các bên liên quan cần có để đánh giá hiệu quả tài chính của công ty.

- Mối quan hệ khách hàng: Các khoản phải thu gắn liền với các mối quan hệ khách hàng của doanh nghiệp. Bằng cách quản lý một cách hiệu quả, công ty có thể giao tiếp với khách hàng, theo dõi các khoản quá hạn một cách kịp thời và làm việc với đối tác để giải quyết mọi vấn đề có thể phát sinh. Điều này sẽ giúp xây dựng mối quan hệ bền chặt và lâu dài với khách hàng của doanh nghiệp.

- Quản lý rủi ro tín dụng: Quản lý các khoản phải thu là rất quan trọng để quản lý rủi ro tín dụng của doanh nghiệp hiệu quả.

- Trường hợp bán sản phẩm, hàng hoá, cung cấp dịch vụ chưa thu được ngay bằng tiền

a. Trường hợp các khoản thuế gián thu phải nộp được tách riêng khi ghi nhận doanh thu, bao gồm cả thuế giá trị gia tăng theo phương pháp trực tiếp:

Nợ TK 131: Tổng giá trị phải thu khách hàng;

Có TK 511: Doanh thu cung cấp hàng hóa, dịch vụ (chưa bao gồm thuế);

Có TK 33311: Thuế giá trị gia tăng phải nộp.

b. Trường hợp không tách các khoản thuế phải nộp:

Nợ TK 511: Doanh thu cung cấp hàng hóa, dịch vụ (đã bao gồm thuế);

Có TK 333: Khoản thuế phải nộp nhà nước.

c. Trường hợp chuyển nhượng các khoản đầu tư tài chính (chứng khoán) ngắn hạn:

Trường hợp lãi, kế toán ghi:

Nợ TK 131: Số tiền phải thu khách hàng (giá bán);

Có TK 121: Giá trị mua vào (giá thực tế) của chứng khoán bán ra;

Có TK 515: Số tiền chênh lệch giữa giá mua nhỏ hơn giá bán.

Trường hợp lỗ, kế toán ghi:

Nợ TK 131: Số tiền phải thu khách hàng (giá bán);

Nợ TK 635: Số tiền chênh lệch giữa giá mua lớn hơn giá bán;

Có TK 121: Giá trị mua vào (giá thực tế) của chứng khoán bán ra.

Nợ TK 5212: Hàng bán trả lại;

Nợ TK 333: Thuế và khoản phải nộp nhà nước;

Có TK 131: Phải thu khách hàng.

Nợ TK 5211: Các khoản chiết khấu thương mại;

Nợ TK 5213: Các khoản giảm giá hàng bán;

Nợ TK 333: Thuế và khoản phải nộp nhà nước;

Có TK 131: Phải thu khách hàng.

Nợ TK 111, 112: Thu tiền bằng tiền mặt hoặc chuyển khoản;

Có TK 131: Số tiền khách hàng thanh toán trước.

Nợ TK 153, 153, 156, 155: Nguyên vật liệu, CCDC, hàng hóa, thành phẩm;

Nợ TK 133: Thuế GTGT khấu trừ;

Có TK 131: Phải thu khách hàng.

Nợ TK 131: Phải thu khách hàng;

Có TK 5113: Doanh thu dịch vụ phí ủy thác;

Có TK 33311: Thuế phải nộp.

Nợ TK 2293: Dự phòng tổn thất các khoản phải thu đã lập;

Nợ TK 6422: Các khoản dự phòng tổn thất chưa lập;

Có TK 131: Phải thu khách hàng.

Nợ TK 131: Các khoản thu tiền thừa của khách hàng;

Có TK 111, 112: Trả lại tiền thừa bằng tiền mặt, hoặc tiền gửi khách hàng.

Khi nợ phải thu của khách hàng bằng ngoại tệ thì kế toán xác định lại tỷ giá thực tế tại thời điểm lập báo cáo tài chính để xác định hạch toán, cụ thể như sau:

Nợ TK 131: Số tiền chưa thu của khách hàng;

Có TK 413: Số tiền chênh lệch tỷ giá.

>> Cuối kỳ năm tài chính kế chuyển:

Nợ TK 413: Số tiền chênh lệch tỷ giá;

Có TK 515: Lãi tỷ giá (doanh thu hoạt động tài chính).

Nợ TK 413: Số tiền chênh lệch tỷ giá;

Có TK 131: Số tiền chưa thu của khách hàng.

>> Cuối kỳ kết chuyển:

Nợ TK 635: Chi phí tài chính chênh lệch từ lỗ tỷ giá;

Có TK 413: Số tiền chênh lệch tỷ giá.

Cần hạch toán chi tiết cho từng đối tượng phải thu, từng nội dung phải thu, kỳ hạn thu hồi và ghi chép theo từng lần thanh toán phải rõ ràng.

Tuyệt đối không phản ánh vào tài khoản này các nghiệp vụ bán hàng thu tiền ngay.

Cần phải phân loại các khoản nợ: nợ có thể trả đúng hạn, nợ khó đòi hoặc không có khả năng thu hồi làm căn cứ xác định khoản dự phòng phải thu, có biện pháp xử lý đối với khoản nợ phải thu khó đòi hoặc không đòi được.

Doanh nghiệp phải theo dõi chi tiết các khoản nợ phải thu của khách hàng theo từng loại tiền tệ. Khi phát sinh các khoản nợ phải thu của khách hàng, kế toán phải quy đổi ra Đồng Việt Nam theo tỷ giá giao dịch thực tế tại thời điểm phát sinh (là tỷ giá mua của ngân hàng thương mại nơi chỉ định khách hàng thanh toán). Riêng trường hợp nhận trước người mua, khi đủ điều kiện ghi nhận doanh thu thì Nợ TK 131 áp dụng tỷ giá ghi sổ thực tế đích danh đối với số tiền đã nhận trước.

Khi thu hồi nợ phải thu của khách hàng, kế toán phải quy đổi ra Đồng Việt Nam theo tỷ giá ghi sổ thực tế đích danh cho từng đối tượng khách nợ. Trong trường hợp khách nợ có nhiều giao dịch khác nhau, tỷ giá thực tế đích danh được xác định là tỷ giá bình quân gia quyền di động các giao dịch của khách nợ đó.

Phần mềm Accounting Suite hỗ trợ doanh nghiệp theo dõi bán hàng theo các hình thức khác nhau như bán buôn, bán lẻ và ký gửi hàng hóa.

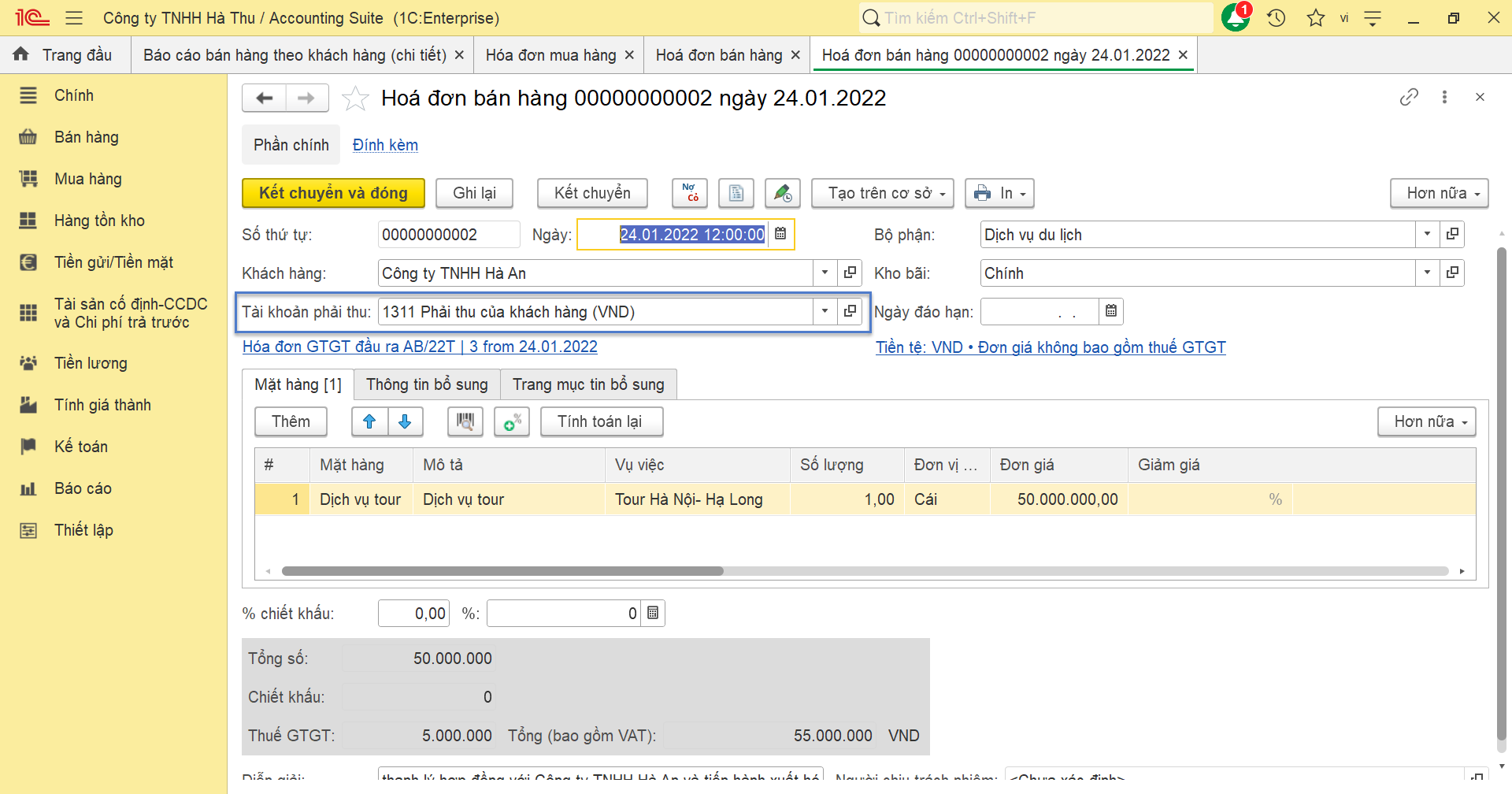

Trong trường hợp bán hàng hóa, dịch vụ nhưng chưa thu tiền, phần mềm sẽ thể hiện và hạch toán qua tài khoản phải thu là 131:

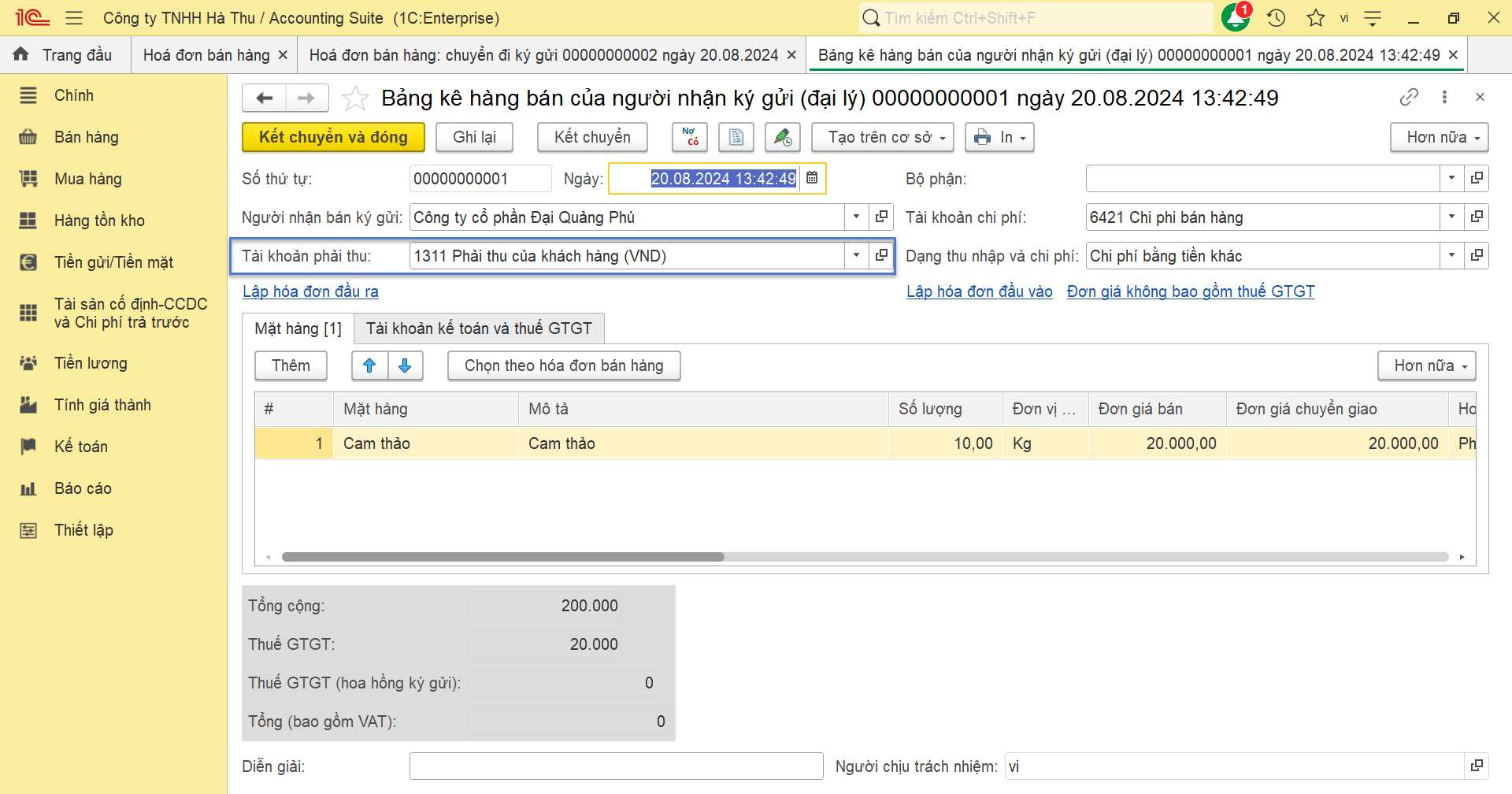

Trong trường hợp bán hàng ký gửi, phần mềm cũng có chứng từ riêng và hạch toán nghiệp vụ này qua tài khoản phải thu là 131.

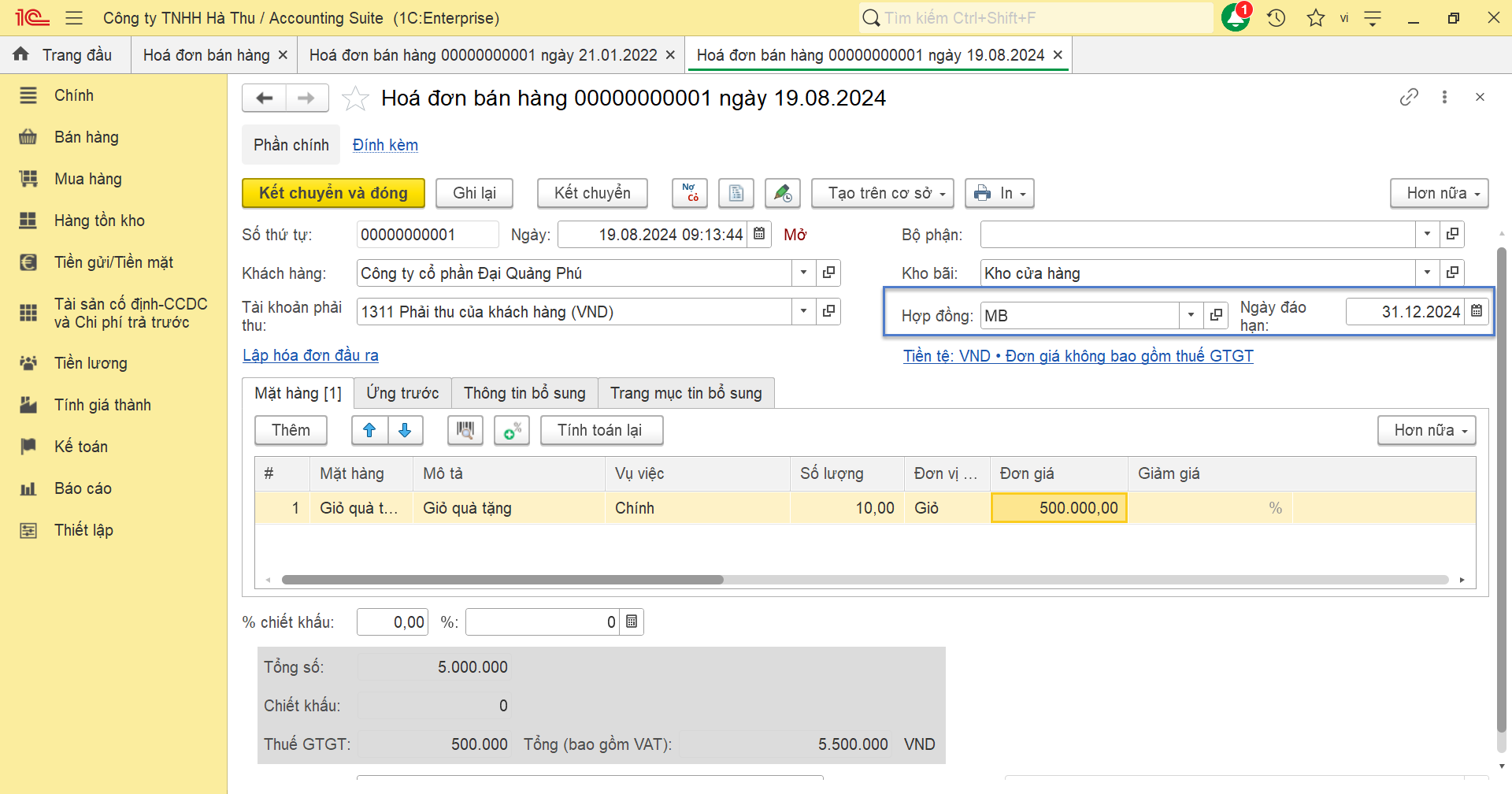

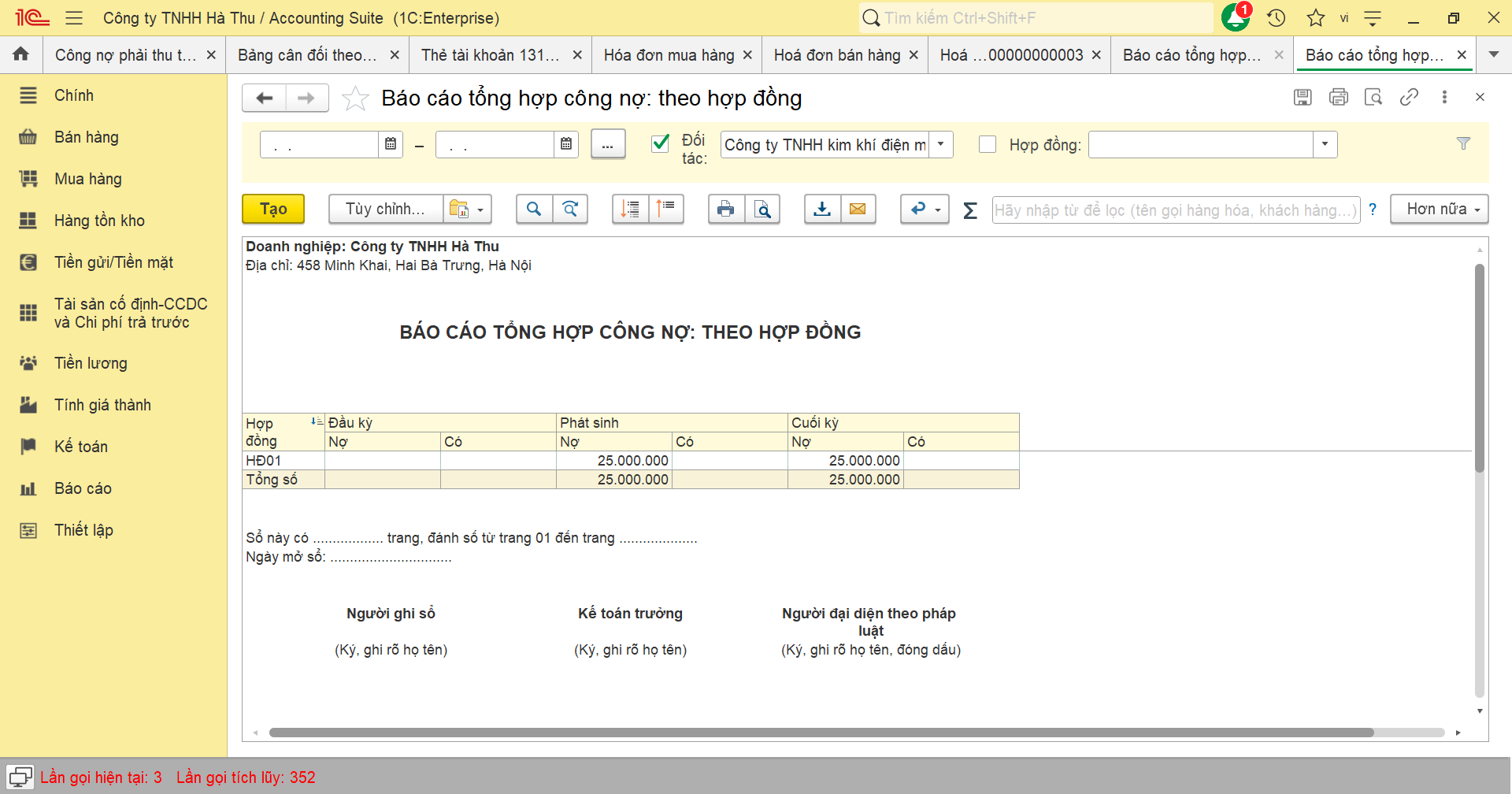

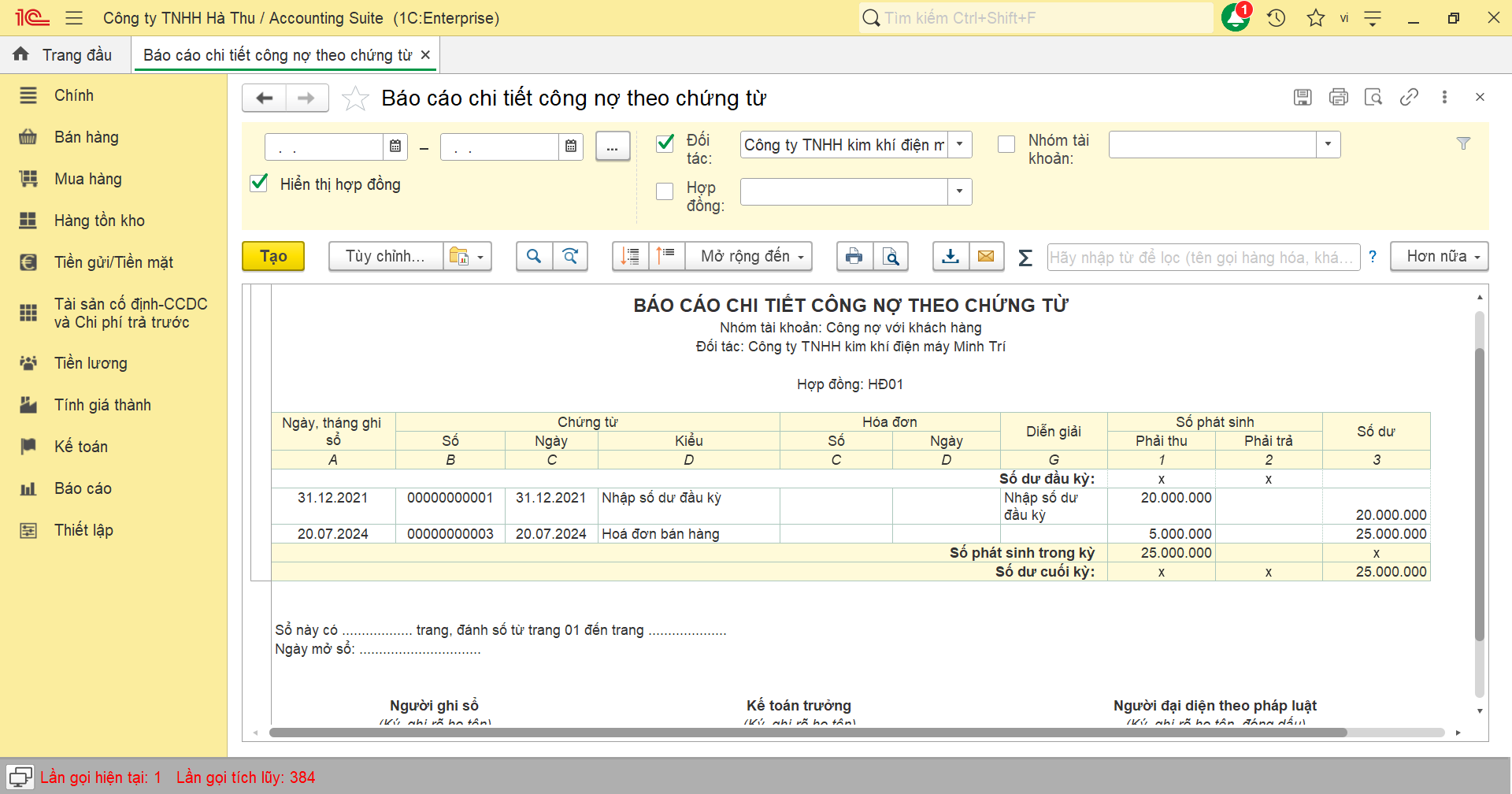

Phần mềm cũng hỗ trợ doanh nghiệp theo dõi công nợ phải thu khách hàng 131 chi tiết theo hợp đồng và thời hạn thanh toán của từng đối tác:

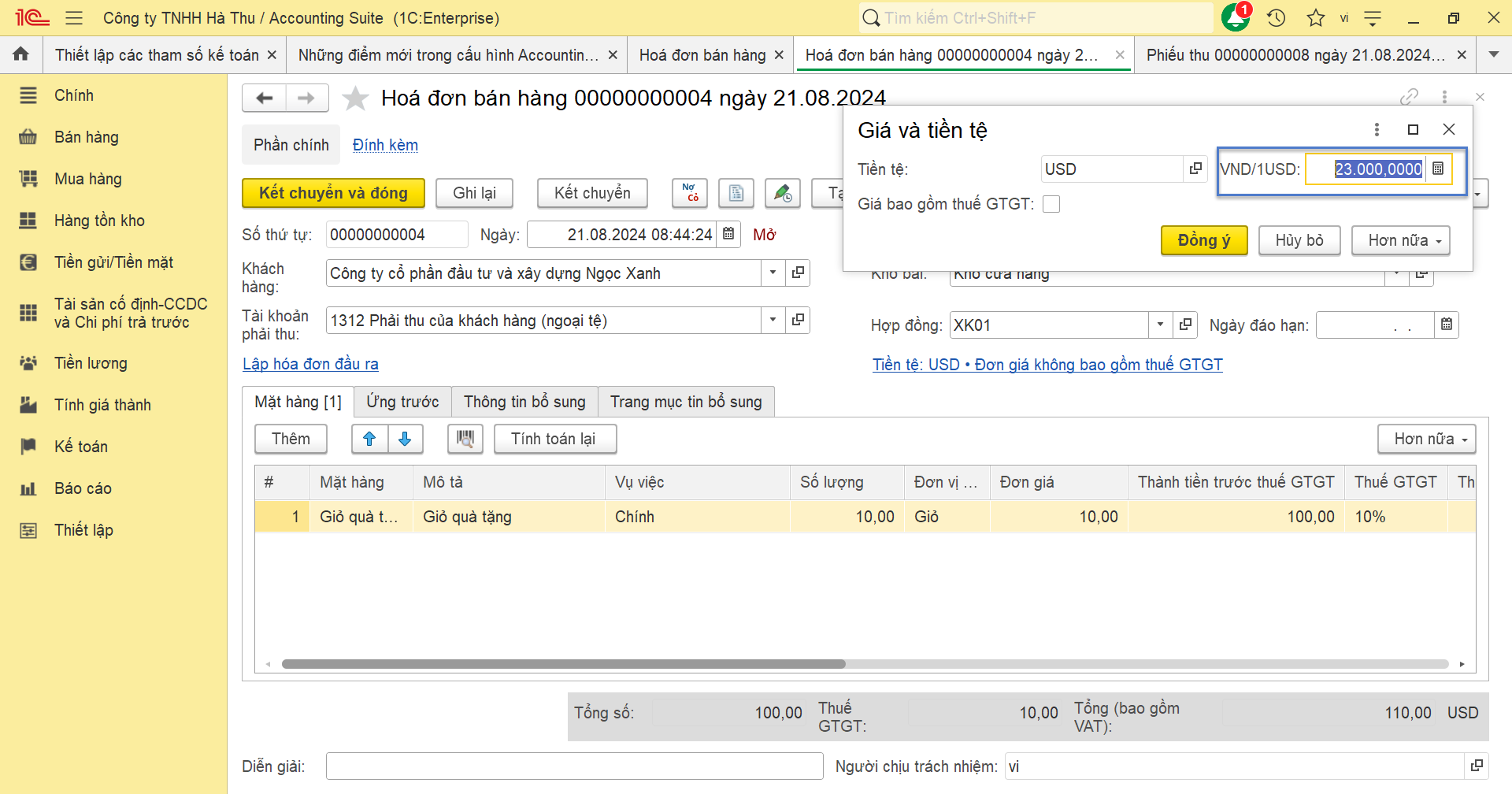

Trong trường hợp phát sinh nghiệp vụ bán hàng xuất khẩu, phần mềm hỗ trợ người dùng theo dõi chi tiết các khoản nợ phải thu của khách hàng theo từng loại nguyên tệ và ghi nhận các khoản nợ phải thu này theo tỷ giá tại thời điểm bán hàng:

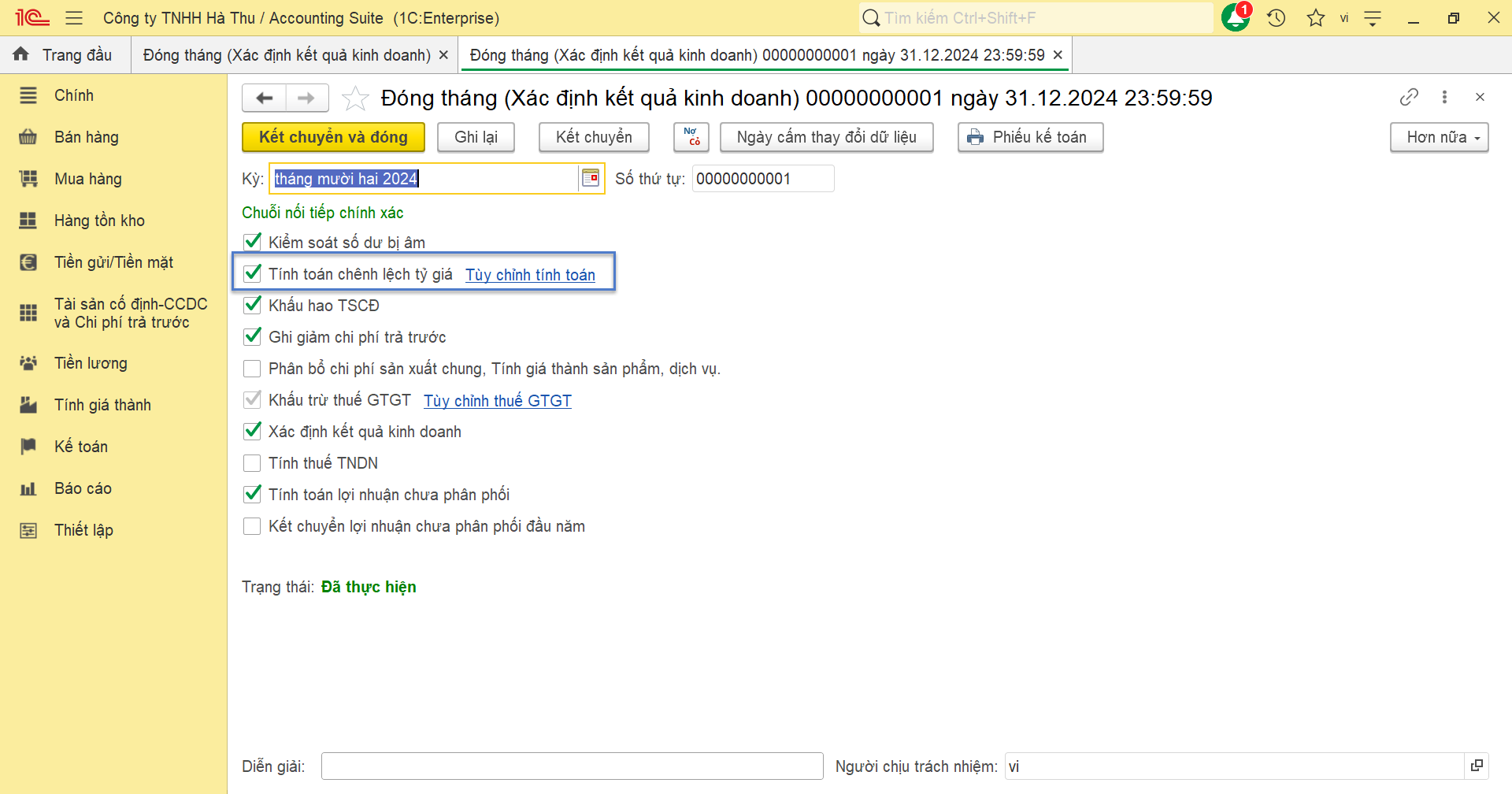

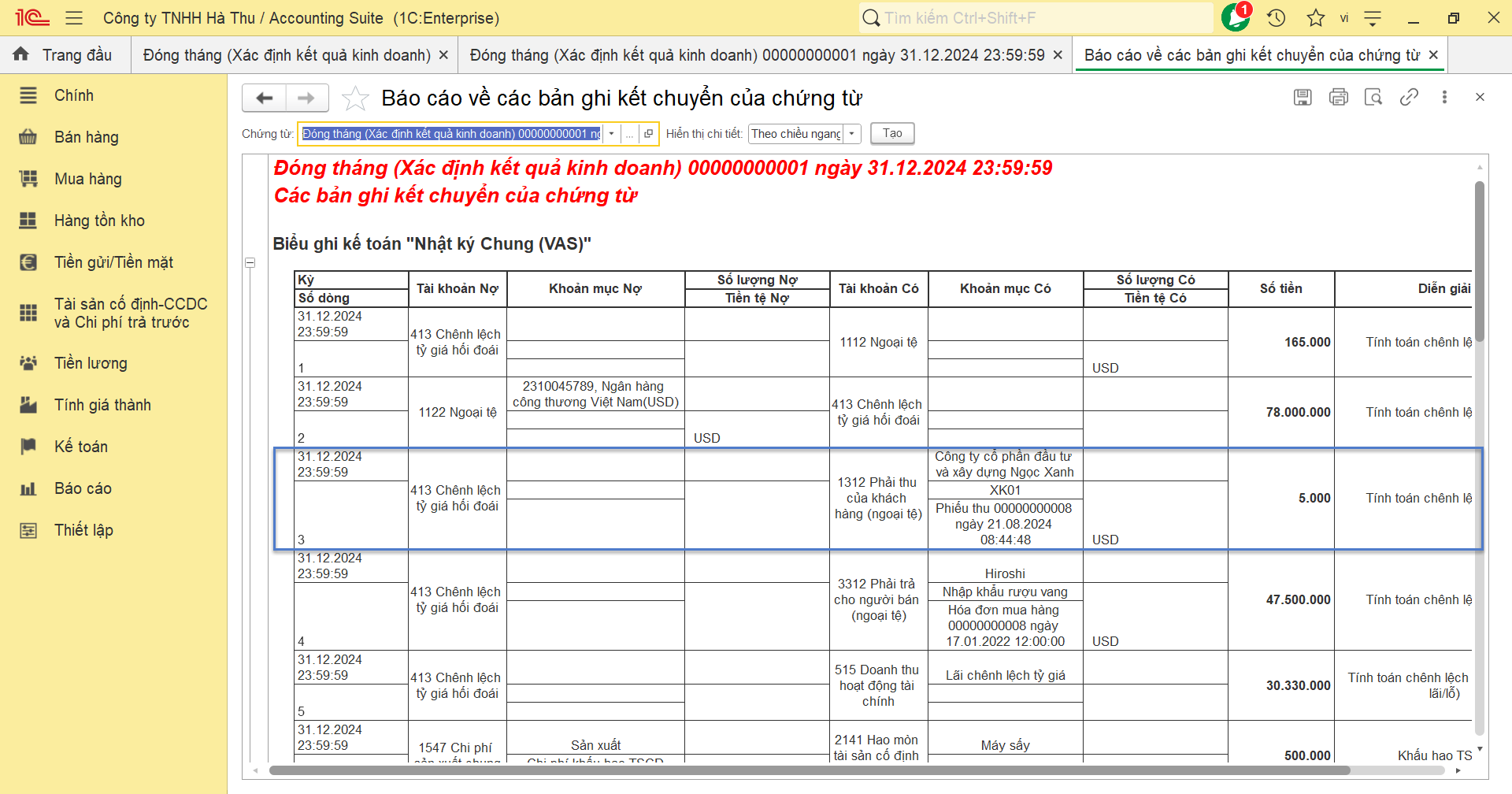

Cuối kỳ kế toán, chỉ bằng một chứng từ đóng tháng, phần mềm có thể tự động thực hiện đánh giá các khoản công nợ phải thu có gốc ngoại tệ dựa theo tỷ giá hối đoái người sử dụng cung cấp một cách nhanh chóng và chính xác nhất:

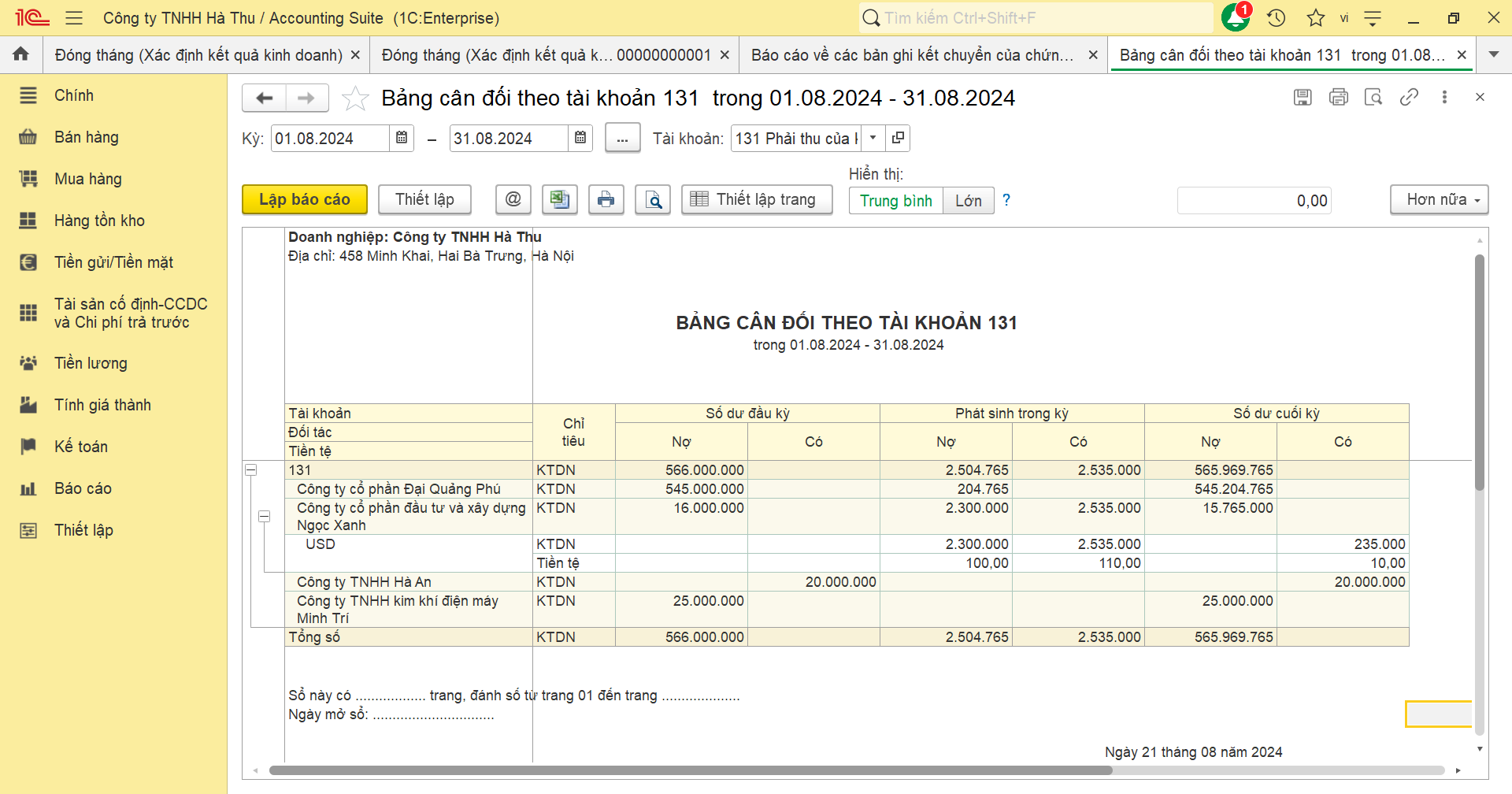

Ngoài ra, các khoản công nợ phải thu 131 trên phần mềm được thể hiện trên đa dạng mẫu báo cáo, thuận tiện cho người dùng trong việc theo dõi và quản lý hiệu quả:

Trên đây là một số thông tin về tài khoản 131- Phải thu khách hàng . Mong rằng những hướng dẫn chi tiết trong bài viết này có thể giúp các bạn hiểu rõ hơn về tài khoản này.

Ngoài ra, quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm kế toán, vui lòng liên hệ ngay với chúng tôi để được tư vấn.

.png)

![[INFOGRAPHIC] THỰC TRẠNG XU HƯỚNG CHUYỂN ĐỔI SỐ TẠI VIỆT NAM](https://ketoan.cloud/uploads/files/Xu%20h%C6%B0%E1%BB%9Bng%20chuy%E1%BB%83n%20%C4%91%E1%BB%95i%20s%E1%BB%91.png)