.png)

Định nghĩa và vai trò của tài khoản 131

ĐĂNG NGÀY: 10/09/2024

Trong quá trình sử dụng, tài sản cố định sẽ có sự hao mòn nhất định theo thời gian. Tuy nhiên, chúng ta rất khó để tính toán một cách chính xác mức độ hao mòn và đánh giá đúng về giá trị thực tế tại một thời điểm của các tài sản.

Khấu hao là sự phân bổ một cách có hệ thống giá trị của tài sản trong suốt thời gian sử dụng tài sản đó.

Trong quá trình sử dụng, tài sản cố định sẽ có sự hao mòn nhất định theo thời gian. Tuy nhiên, chúng ta rất khó để tính toán một cách chính xác mức độ hao mòn và đánh giá đúng về giá trị thực tế tại một thời điểm của các tài sản. Vì vậy, trích khấu hao tài sản cố định là một phương pháp hiệu quả để giải quyết vấn đề này. Hình thức trích khấu hao sẽ giúp doanh nghiệp phản ánh giá trị thực còn lại của các tài sản.

Khấu hao là phần lượng hóa giá trị hao mòn của tài sản bằng tiền. Phần hao mòn này được tính vào chi phí và được cộng thêm vào giá thành của sản phẩm. Từ đó giúp doanh nghiệp đưa ra chiến lược phát triển sản phẩm phù hợp.

Theo quy định mới nhất được ghi nhận tại Thông tư 45/2013/TT-BTC sẽ có ba phương pháp trích khấu hao tài sản cố định

Hao mòn tài sản cố định = (Nguyên giá tài sản cố định : Thời gian khấu hao tài sản cố định) * Thời gian sử dụng tài sản cố định

Hao mòn hàng năm của tài sản cố định = Giá trị còn lại của tài sản cố định x Tỷ lệ khấu hao nhanh

Trong đó:

Tỷ lệ khấu hao nhanh (%) = Tỷ lệ khấu hao tài sản cố định theo phương pháp đường thẳng x hệ số điều chỉnh

Tỷ lệ khấu hao tài sản cố định theo phương pháp đường thẳng (%) = 1 / Thời gian trích khấu hao của tài sản cố định X 100

Hệ số điều chỉnh xác định theo thời gian trích khấu hao tài sản sẽ được quy định như sau:

– Thời gian trích khấu hao tài sản cố định đến 4 năm với hệ số điều chỉnh 1.5

- Thời gian trích khấu hao tài sản cố định từ 4 đến 6 năm với hệ số điều chỉnh 2

- Thời gian trích khấu hao tài sản cố định trên 6 năm với hệ số điều chỉnh 2.5

Ở những năm cuối, khi mức khấu hao bằng hay thấp hơn mức khấu hao tính bình quân giữa giá trị còn lại và số năm sử dụng còn lại của tài sản cố định, thì mức khấu hao các năm cuối này sẽ được tính bằng giá trị còn lại của tài sản cố định chia cho số năm sử dụng còn lại.

Để có thể áp dụng phương pháp khấu hao này, tài sản cố định cần phải đảm bảo 3 điều kiện như sau:

– Có liên quan trực tiếp đến hoạt động sản xuất sản phẩm.

– Cần xác định được tổng khối lượng và số lượng sản phẩm được tạo ra bởi tài sản cố định đó.

– Công suất sử dụng thực tế bình quân tháng trong năm sẽ không được thấp hơn 100% công suất thiết kế.

Khi đã đảm bảo các điều kiện trên, cách tính khấu hao tài sản cố định theo số lượng, khối lượng sản phẩm sẽ được xác định theo công thức sau:

Mức trích khấu hao hàng tháng/năm = Khối lượng/Số lượng sản phẩm sản xuất trong tháng/năm x Mức trích khấu hao bình quân tính cho 1 đơn vị sản phẩm

Trong đó:

Mức trích khấu hao bình quân tính cho 1 đơn vị sản phẩm = Nguyên giá tài sản cố định : Khối lượng/Số lượng theo công suất thiết kế.

Nếu công suất hoặc nguyên giá của tài sản cố định có thay đổi, doanh nghiệp cần xác định lại mức khấu hao của tài sản cố định.

Trong ba phương pháp trích khấu hao, phương pháp trích khấu hao theo đường thẳng là phương pháp theo mức tính ổn định hàng năm trong suốt thời gian sử dụng của tài sản. Phương pháp này được các doanh nghiệp ưu chuộng sử dụng và có thể áp dụng được với hầu hết các lĩnh vực hoạt động kinh doanh.

Hiện nay, phần mềm AccountingSuite đã hỗ trợ khách hàng thực hiện khấu hao Tài sản cố định theo phương pháp đường thẳng một cách nhanh chóng, tiện lợi và chính xác nhất.

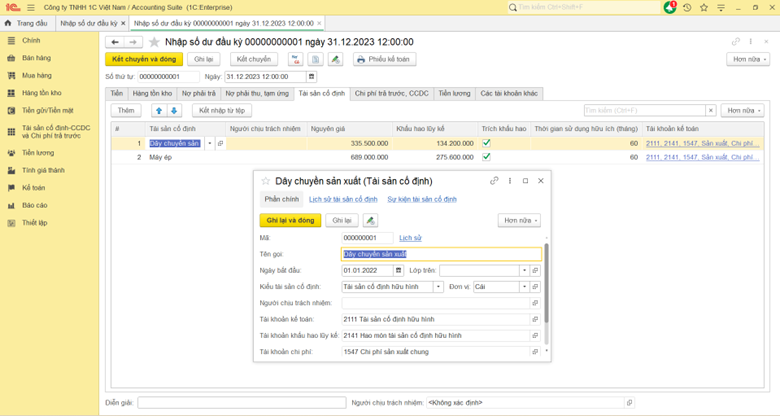

Người dùng sẽ thực hiện khai báo các số liệu về Tài sản cố định ở đầu kỳ hoặc phát sinh trong kỳ hoạt động kinh doanh của doanh nghiệp

Nhập số dư đầu kỳ

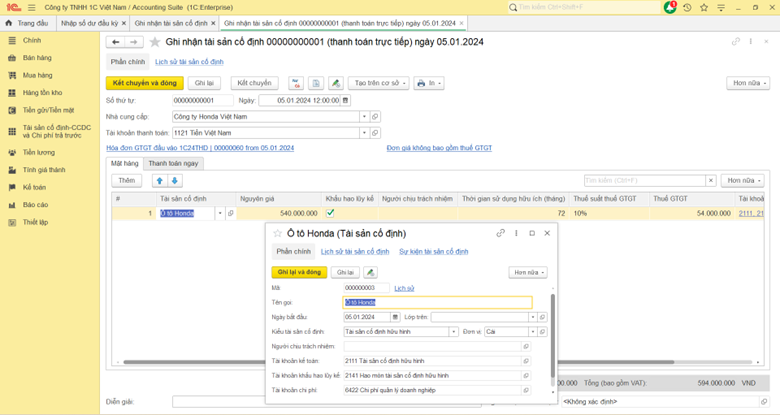

Ghi nhận tài sản cố định

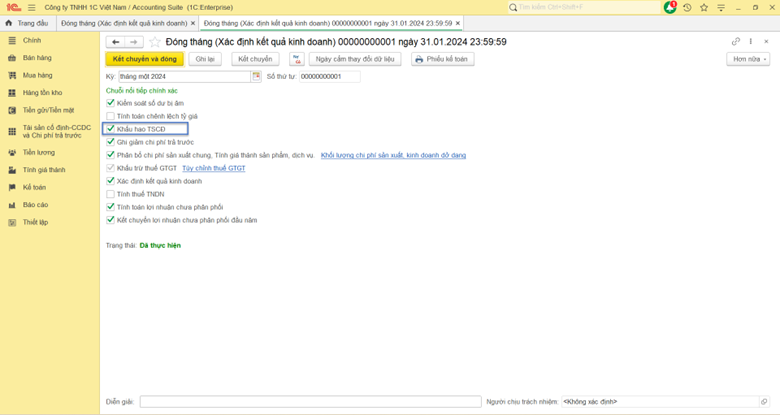

Hàng tháng, phần mềm sẽ tự động khấu hao các tài sản cố định đã được ghi nhận trên phần mềm và ghi nhận giá trị khấu hao vào các tài khoản chi phí tương ứng.

Chứng từ đóng tháng

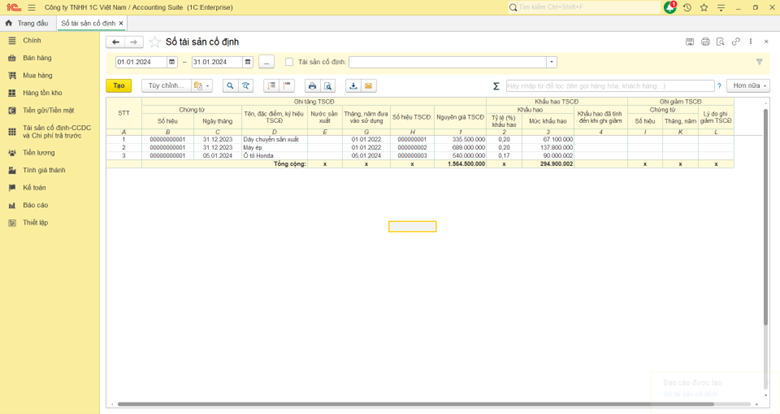

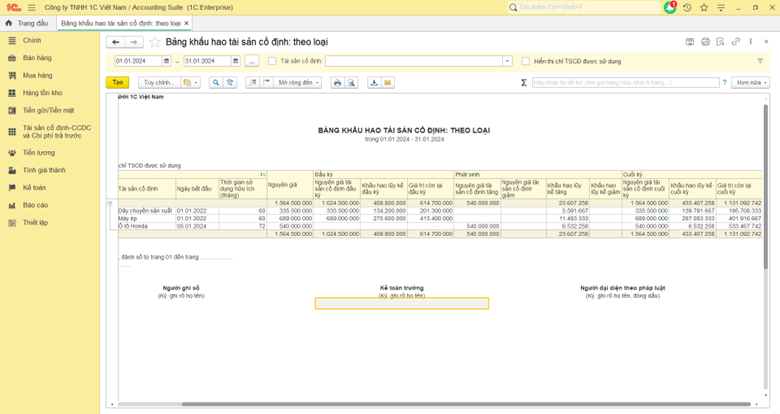

Trên phần mềm AccountingSuite cũng hỗ trợ các báo cáo để người dùng có thể xem và theo dõi về tình hình khấu hao tài sản cố định trong doanh nghiệp

Số tài sản cố định

Bảng khấu hao tài sản cố định

Với các doanh nghiệp có tính chất sản xuất theo mùa vụ và chỉ thực hiện khấu hao tài sản cố định của một số tháng trong năm thì phần mềm AccountingSuite cũng có thể đáp ứng được. Người dùng có thể lựa chọn thời gian trích khấu hao hoặc dừng trích khấu hao của các tài sản trong doanh nghiệp.

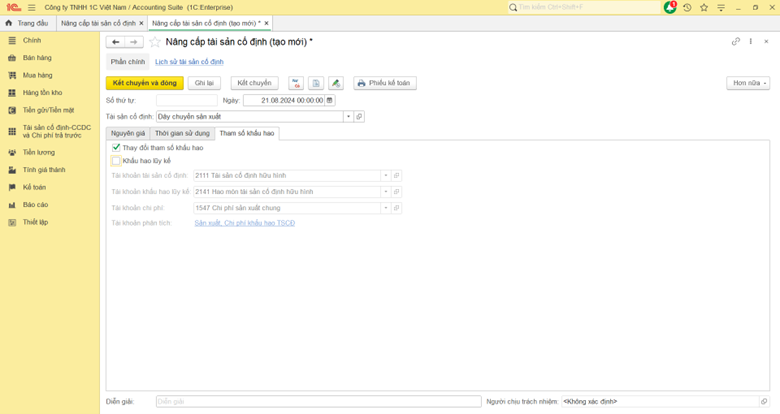

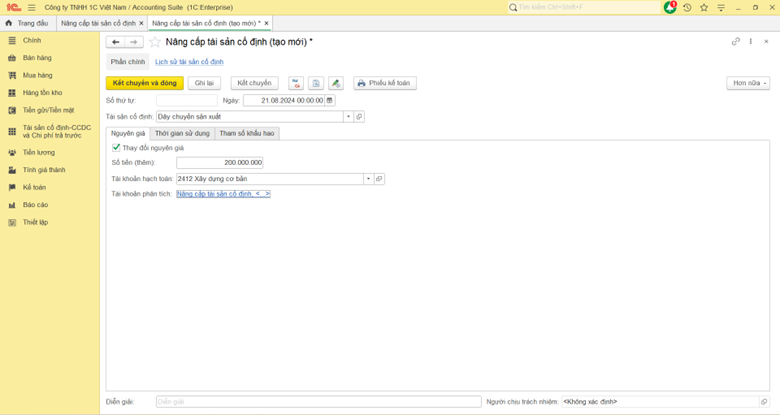

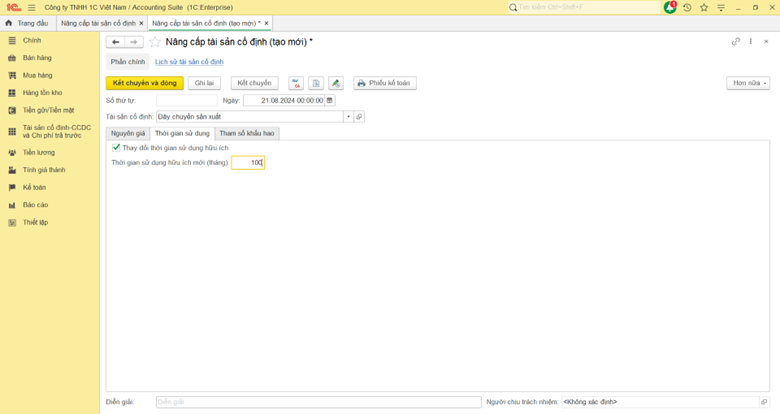

Nâng cấp tài sản cố định

Ngoài ra, nếu trong kỳ doanh nghiệp có phát sinh các nghiệp vụ thay đổi về tham số tính khấu hao tài sản như thay đổi nguyên giá hay thời gian sử dụng hữu ích của tài sản, thì phần mềm AccountingSuite đều có thể đáp ứng một cách dễ dàng.

Trên đây là một số thông tin tổng quan về khấu hao tài sản cố định. Mong rằng với những hướng dẫn chi tiết trong bài viết đã giúp các bạn hiểu rõ hơn về phần thông tin quan trọng này.

Ngoài ra, quý doanh nghiệp có nhu cầu tìm hiểu về phần mềm kế toán, vui lòng liên hệ ngay với chúng tôi để được tư vấn.

.png)

![[INFOGRAPHIC] THỰC TRẠNG XU HƯỚNG CHUYỂN ĐỔI SỐ TẠI VIỆT NAM](https://ketoan.cloud/uploads/files/Xu%20h%C6%B0%E1%BB%9Bng%20chuy%E1%BB%83n%20%C4%91%E1%BB%95i%20s%E1%BB%91.png)